Con l'ultima legge di stabilità (anno 2014) nr. 147 del 23 dicembre 2013, è stata prorogata la detrazione fiscale per gli interventi di riqualificazione energetica . Pertanto i lavori svolti presso le parti comuni e le singole unità immobiliari, godranno delle seguenti detrazioni a seconda del periodo di realizzatione.

Di seguito si vuole sintetizzare i punti principali della detrazione, per i dettagli si rimanda alla guida dell'Agenzia delle Entrate.

CONSISTENZA DELLA DETRAZIONE

QUOTE E PERIODI DI DETRAZIONIE PER I LAVORI DI RIQUALIFICAZIONE ENERGETICA

| PERIODO DEI LAVORI |

Dal 6 giugno 2013 al 31 dicembre 2014 |

Dal 1 gennaio 2015 al 15 giugno 2015 |

Dal 15 giugno 2015 al 31 dicembre 2015 | Dal 1 gennaio 2016 al 30 giugno 2016 | Dopo il 30 giugno 2016 |

|

PERCENTUALE DI DETRAZIONE PERSINGOLE UNITÀ IMMOBILIARI |

65% | 50% | 50% | 36% | 36% |

|

PERCENTUALE DI DETRAZIONE PER PARTI COMUNI IN CONDOMINIO O SE RIGUARDA TUTTE LE SINGOLE UNITÀ AL SUO INTERNO |

65% | 65% | 65% | 50% | 36% |

Per le persone fisiche fa fede la data di pagamento, per le società la data dell'ultima prestazione.

DETRAZIONI MASSIME

| INTERVENTO | DETRAZIONE MASSIMA |

| Intervento di riqualificazione energetica di interi edifici esistenti | € 100.000 |

| Intervento su alcune parti di edifici esistenti (pareti, coperture, finestre ecc.) | € 60.000 |

| Installazione di pannelli solari | € 60.000 |

| Sostituzione di impianti di riscaldamento | € 30.000 |

Per godere della detrazione fiscale, l'immobile deve essere dichiarato al catasto e dotato di riscaldamento (escluso per installazione di pannelli solari).

Per gli edifici soggetti ad ampliamento, la detrazione spetta per il risanamento energetico della sola parte esistente. Per esistente si intente la parte che non viene demolita.

CHI PUÒ BENEFICIARE DELLA DETRAZIONE

I proprietari dell'immobile nelle diverse forme, dalla persona fisica, società di persone, associazioni di professionisti, enti pubblici e privati che non svolgono attività commerciale.

I titolari di reddito di impresa, solo per i lavori sui fabbricati strumentali per l'attività imprenditoriale.

Tutti gli aventi diritti reali sull'immobile, i condomini sulle parti comuni condominiali, gli inquilini, i comodatari.

Famigliari conviventi fino al terzo grado di parentela che partecipano alla spesa.

In caso di vendita dell'immobile, la detrazione è trasferibile.

CUMULABILITÀ CON ALTRE DETRAZIONI

L'agevolazione non è cumulabile con altre detrazioni d'imposta nazionali, ad esempo, si deve scegliere se beneficiare di quella per il recupero edilizio o per il risparmio energetico.

Non è cumulabile con altri contributi comunitari, regionali, provinciali o locali.

GLI INTERVENTI AGEVOLATI

I. Riqualificazione di interi edifici esistenti - - Detrazione fino a € 100.000

L'intervento, deve permettere che l'indice di prestazione energetica della climatizzazione invernale, risulti inferiore o uguale, rispetto ai valori riportati nelle tabelle dell’allegato A del decreto attuativo dell'11 marzo 2008 . Non sono stabilite quali opere o impianti (cappotto, caldaia, finestre ecc.) siano necessari all'ottenimento delle prestazioni richieste.

Valori applicabili dal 1° gennaio 2010

a) Edifici residenziali della classe E1 (classificazione art. 3, DPR 412/93), esclusi collegi, conventi, case di pena e caserme

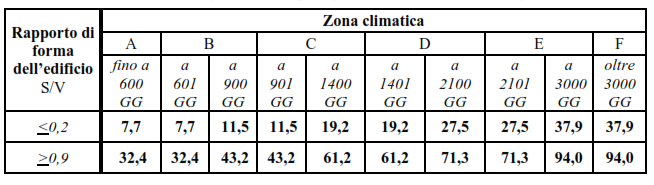

Tabella 3. Valori limite dell’indice di prestazione energetica per la climatizzazione invernale, espresso in kWh/m2 anno

I valori si riferiscono alla prestazione energetica dell'intero edificio e non alla singola abitazione.

II. Interventi singoli su involucri di edifici esistenti - Detrazione fino a € 60.000

Per tutti gli interventi "puntali" sull'involucro dell'edificio, sia per strutture opache orizzontali (tetti e solai), opache verticali (pareti esterne), strutture trasparenti (finestre), portoncini di ingresso.

Il requisito è che questi elementi delimitino l'involucro riscaldato verso l'esterno o ambienti non riscaldati.

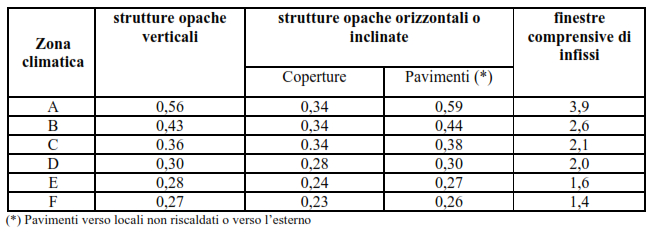

Di seguito i valori minimi per interventi sulle singole componenti per ottenere la detrazione del 55%, applicabili dal 1 gennaio 2010 per tutte le tipologie di edifici.

Valori limite della trasmittanza termica utile U delle strutture componenti l’involucro edilizio espressa in (W/m2K)

Per la sostituzione di serramenti esistenti, sono detraibili solo se quelli sostituiti non sono conformi all'indice richiesto (ad esempio Uw 1,6 kWh/m²k per zona E).

III. Installazione di pannelli solari presso edifici esistenti - Detrazione fino a € 60.000

Per la produzione di acqua calda sia in ambito domestico che produttivo.

I pannelli debbono avere garanzia di almeno 5 anni, conformi alla UNI EN 12975 o UNI EN 12976, certificati da organismo della UE o Svizzera.

L'installazione deve avvenire su edifici esistenti.

IV. Sostituzione di impianti di riscaldamento - Detrazione fino a € 30.000

Per l'installazione di impianti ad alta efficienza, quali caldaie a condensazione, pompe di calore, impianti geotermici.

Lo stacco dall'impianto centralizzato non è agevolato.

La contabilizzazione, è detraibile solo se contestuale al cambio della centrale termica.

Per conoscere nel dettaglio le spese detraibili, calcolo, limiti e ripartizione della detrazione, si rimanda alla guida dell'Agenzia delle Entrate.